Willkommen zur neuesten Auswertung meines P2P-Portfolios! Heute werfen wir einen genauen Blick auf meine Erfahrungen mit der Plattform Mintos, in die ich aktuell 3.000 Euro investiert habe. In diesem Blogbeitrag bekommst du alle wichtigen Zahlen, Einblicke in meine Strategie und Tipps, wie du selbst bei Mintos starten kannst.

📈 Warum Mintos? Mein Einstieg in P2P-Kredite

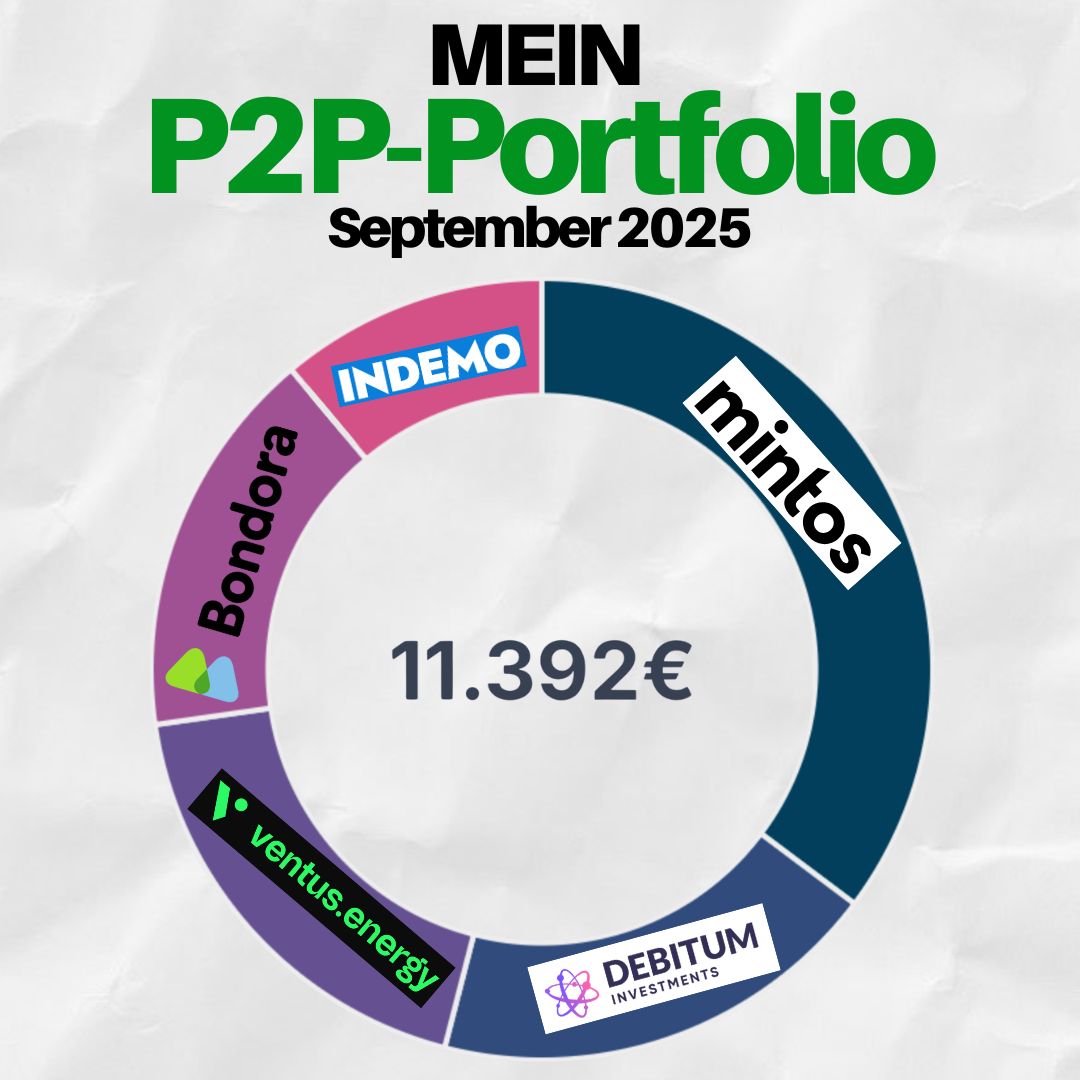

Ich beschäftige mich nun schon seit einiger Zeit mit passivem Einkommen und alternativen Investmentformen. Eine dieser Möglichkeiten sind P2P-Kredite – und Mintos war eine der ersten Plattformen, die ich ausprobiert habe. Schon vor einigen Jahren habe ich hier erste Erfahrungen gesammelt und zwischendurch auch mal Geld abgezogen, als ich es an anderer Stelle gebraucht habe. Inzwischen bin ich zurück – mit einem klaren Ziel: Mein P2P-Investment wieder deutlich aufbauen und künftig auf mehrere Plattformen aufteilen. Langfristig plane ich, mein Kapital auf etwa drei bis vier Plattformen zu verteilen.

Aktuell habe ich 3.057,10 Euro auf Mintos investiert, davon sind 3.038 Euro direkt in Kredite geflossen. Der Rest liegt als Guthaben auf dem Verrechnungskonto. Ich nutze ausschließlich die sogenannten Core-Loans, also automatisierte Kreditpakete, die mein Investment breit über Länder, Kreditarten und Kreditgeber streuen. Für mich ist das die entspannteste Lösung, da ich mich nicht manuell um die Auswahl einzelner Kredite kümmern muss.

✅ Portfolioübersicht: Zahlen, Daten, Zinsen

Wenn wir uns mein Portfolio im Detail anschauen, sehen wir eine klare Struktur: Insgesamt habe ich 3.038 Euro in Kredite investiert, bei einem gewichteten durchschnittlichen Zinssatz von 10,38 %. Im Monat April habe ich damit rund 14,93 Euro an Zinsen verdient, die ich jeweils am Monatsende in mein privates Portfolio-Tracking eintrage.

Besonders spannend: Ich erhalte täglich Zinszahlungen, die je nach Tag zwischen 20 Cent und 1,50 Euro liegen. Das motiviert ungemein, da man fast jeden Tag per Push-Nachricht in der App daran erinnert wird, dass Geld eingegangen ist. Diese täglichen kleinen Beträge summieren sich über die Zeit zu einem spürbaren passiven Einkommen.

Ein weiteres Highlight ist die enorme Diversifikation meines Portfolios: Ich bin derzeit in 172 Schuldverschreibungspakete investiert, die wiederum aus jeweils 6 bis 20 einzelnen Krediten bestehen. Bei einem Mittelwert von etwa 10 komme ich also auf mehr als 1.700 Einzelkredite, die sich auf 17 Länder und 24 verschiedene Kreditunternehmen verteilen. Länder wie Kasachstan, Moldawien, Rumänien, Indonesien und Albanien sind ebenfalls vertreten. Besonders auffällig: Je mehr ich investiere, desto kleiner wird der prozentuale Anteil einzelner Kreditunternehmen – was die Diversifikation weiter verbessert.

📉 Risiken, Ausfälle und Zahlungsrückstände

Natürlich gibt es auch bei Mintos Risiken. Ein Teil der Kredite ist überfällig oder kann ganz ausfallen. In der Vergangenheit hatte ich beispielsweise rund 1.000 Euro investiert, von denen 2,18 Euro uneinbringlich waren. Das klingt zunächst nach wenig, aber es zeigt, dass Ausfälle vorkommen können.

Aktuell gibt es 21,66 Euro an ausstehenden Zahlungen. Mintos erklärt, dass diese innerhalb der regulären Abrechnungsperiode oder bis zu 7 Tage nach Fälligkeit überwiesen werden. Feiertage oder Banklaufzeiten können hier zu Verzögerungen führen, was bisher aber kein echtes Problem dargestellt hat. Mintos kommuniziert die Rückzahlungsfortschritte transparent, und oft wird das Geld mit etwas Verzögerung gutgeschrieben.

⚖️ Kreditarten und Laufzeiten

Was die Kreditarten betrifft, bin ich bei Mintos ebenfalls breit aufgestellt. Ungefähr die Hälfte meines Portfolios besteht aus Verbraucherkrediten, dazu kommen Geschäftskredite, Privatkredite, Kurzkredite, Autokredite und sogar Hypothekenkredite. Die durchschnittliche Laufzeit meiner Kredite liegt aktuell bei 21 Monaten und 12 Tagen, wobei der Großteil unter einem Jahr liegt. Die restlichen Kredite sind gleichmäßig über längere Laufzeiten verteilt – bis hin zu 72 Monaten.

🚀 Mintos-Features: Automatisierung & Sekundärmarkt

Ein großer Vorteil von Mintos ist für mich die Möglichkeit, mein Investment vollständig zu automatisieren. Ich habe die automatische Reinvestition aktiviert, sodass alle Tilgungen und Zinsen sofort wieder in neue Kredite fließen.

Ein weiteres Plus ist der Sekundärmarkt: Über die Core-Loans kann ich meine Investments jederzeit verkaufen – eine Flexibilität, die bei anderen Kreditarten oder Plattformen nicht immer gegeben ist. Sollte ich beispielsweise mit einem bestimmten Kreditunternehmen nicht mehr zusammenarbeiten wollen, kann ich meine Anteile gezielt verkaufen und das Geld umschichten.

Außerdem hat Mintos vor Kurzem sein Dashboard überarbeitet: Die Benutzeroberfläche ist jetzt noch übersichtlicher, und es wird ein sogenannter Diversifikationswert angezeigt, der einmal monatlich aktualisiert wird. Ich lag vor einem Monat noch bei 50 %, inzwischen bin ich bei 57 % angekommen. Ziel ist es, diesen Wert auf 100 % zu bringen – das bedeutet maximale Streuung über möglichst viele verschiedene Parameter.

Nicht vergessen sollte man auch die regelmäßigen Cashback-Aktionen, bei denen man Boni für bestimmte Kreditarten oder Anbieter bekommt. Diese Aktionen sind oft zeitlich begrenzt, daher lohnt es sich, mindestens einmal pro Woche ins Aktionsmenü zu schauen und sich manuell für die Boni anzumelden.

💸 Tägliche Zinsen: Ein echter Cashflow

Wie bereits erwähnt, bekomme ich wirklich jeden Tag Geldeingänge – eine Mischung aus Tilgungen und Zinsen. Hier ein paar Beispiele aus der letzten Woche:

5. Mai: 2,64 € Tilgung, 0,22 € Zinsen

4. Mai: 2,60 € Tilgung, 0,51 € Zinsen

3. Mai: 0,65 € Tilgung, 0,07 € Zinsen

2. Mai: 3,55 € Tilgung, 0,80 € Zinsen

1. Mai: 6,69 € Tilgung, 0,36 € Zinsen

Diese kleinen Summen zeigen: Auch mit moderatem Einsatz kann man bei Mintos spürbare Erträge erzielen. Natürlich schwankt das Ganze, aber im Durchschnitt liegen meine täglichen Zinsen derzeit zwischen 20 Cent und 1,50 Euro – und das mit einem Investment von nur 3.000 Euro.

🌟 Fazit: Lohnt sich Mintos?

Für mich ist Mintos ein wichtiger Baustein in meinem Finanzportfolio. Die Plattform bietet eine hohe Benutzerfreundlichkeit, flexible Investitionsmöglichkeiten, gute Renditechancen und eine starke Automatisierung. Natürlich sollte man sich der Risiken bewusst sein – P2P-Kredite sind keine Einbahnstraße. Aber mit der richtigen Diversifikation und einem klaren Plan halte ich Mintos für eine lohnenswerte Ergänzung zum klassischen Aktien- oder ETF-Portfolio.

Ich werde mein Engagement in den kommenden Wochen weiter ausbauen und zusätzlich eine neue Plattform mit 1.000 Euro testen. Zu jeder Plattform wird es monatlich ein Update geben – und natürlich einen transparenten Vergleich.

🎁 Bonus sichern

Wenn ihr selbst bei Mintos investieren möchtet, könnt ihr euch aktuell einen *Neukundenbonus von bis zu 200 € sichern. Geht dazu einfach auf den Link & gibt den Code „GO-LENNARD“ ein.

Weitere Informationen findet ihr direkt auf der *Website von Mintos. Außerdem könnt ihr euch über *diesen Link einen Start-Bonus sichern! ✌️

Mehr Infos im YouTube Video

Mehr Infos & Insights erhaltet ihr wie immer auch im neusten YouTube-Video:

Jetzt seid ihr gefragt: Wie steht ihr zu P2P-Krediten und welche Plattformen nutzt ihr? 🤔

Lennard ✌️

Disclaimer

Alle Inhalte, die ich veröffentliche, dienen ausschließlich Informationszwecken & stellen keine Finanzberatung dar. Ich bin kein Finanzberater und meine Inhalte stellen nur persönliche Erfahrungen & Meinungen dar. Das Investieren in Wertpapiere ist mit Risiken verbunden. Ihr handelt immer auf eure eigene Verantwortung! Bitte betreibt dabei immer eure eigene Recherche. Das gilt sowohl für Gebühren, Kennzahlen als auch für die Qualität von Aktien, Anleihen, ETFs und sonstigen Wertpapieren. Die genannten Informationen oder Kennzahlen wurden nach bestem Wissen und Gewissen notiert. Dabei besteht keine Garantie auf Richtigkeit oder Aktualität der Daten. Die genannten Informationen stellen keine Anlageberatung, keine Anlageempfehlung und auch keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Es handelt sich zu keinem Zeitpunkt um eine Anlageberatung, Empfehlung, Steuerberatung oder sonstige fachliche Beratung.

Werbe- & Affiliate-Links

* Hierbei handelt es sich um einen Werbe- oder einen Affiliate-Link. Wenn Du auf diesen Link klickst, etwas kaufst oder abschließt, erhalte ich (je nach Anbieter) eine Provision. Dir entstehen dadurch keine Mehrkosten und Du unterstützt meinen YouTube-Kanal & meinen Blog. Ich danke Dir für Deinen Support! 🙏